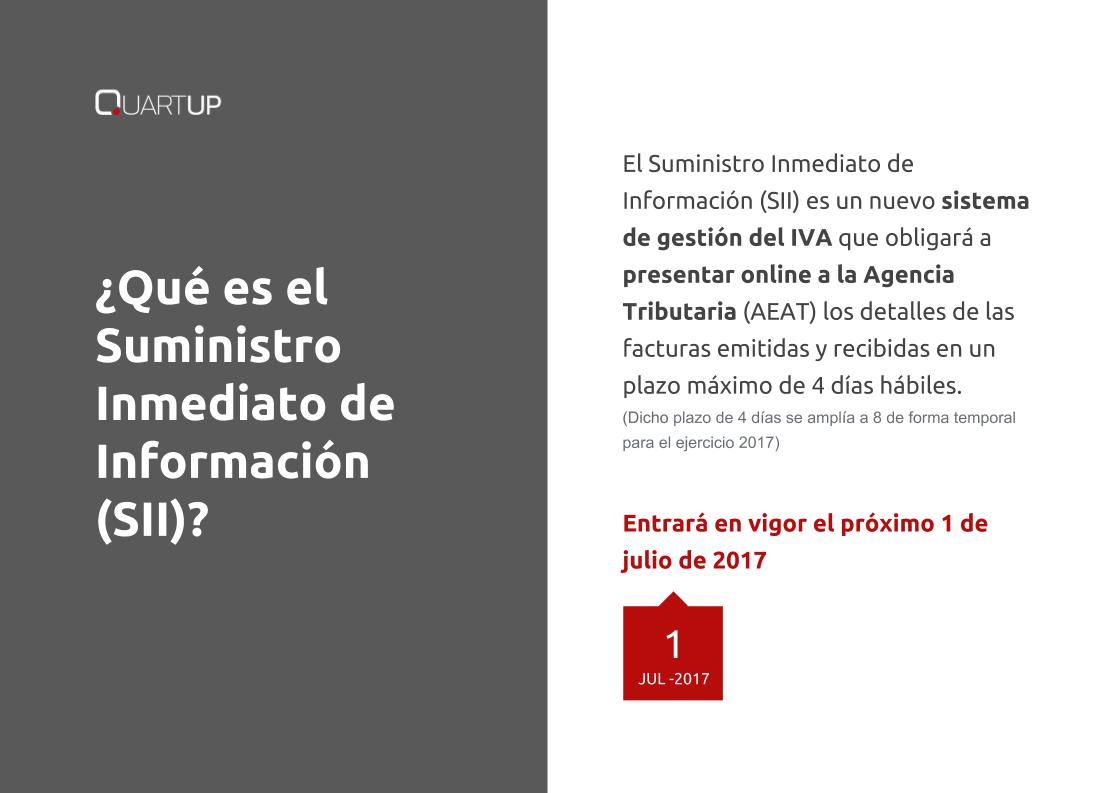

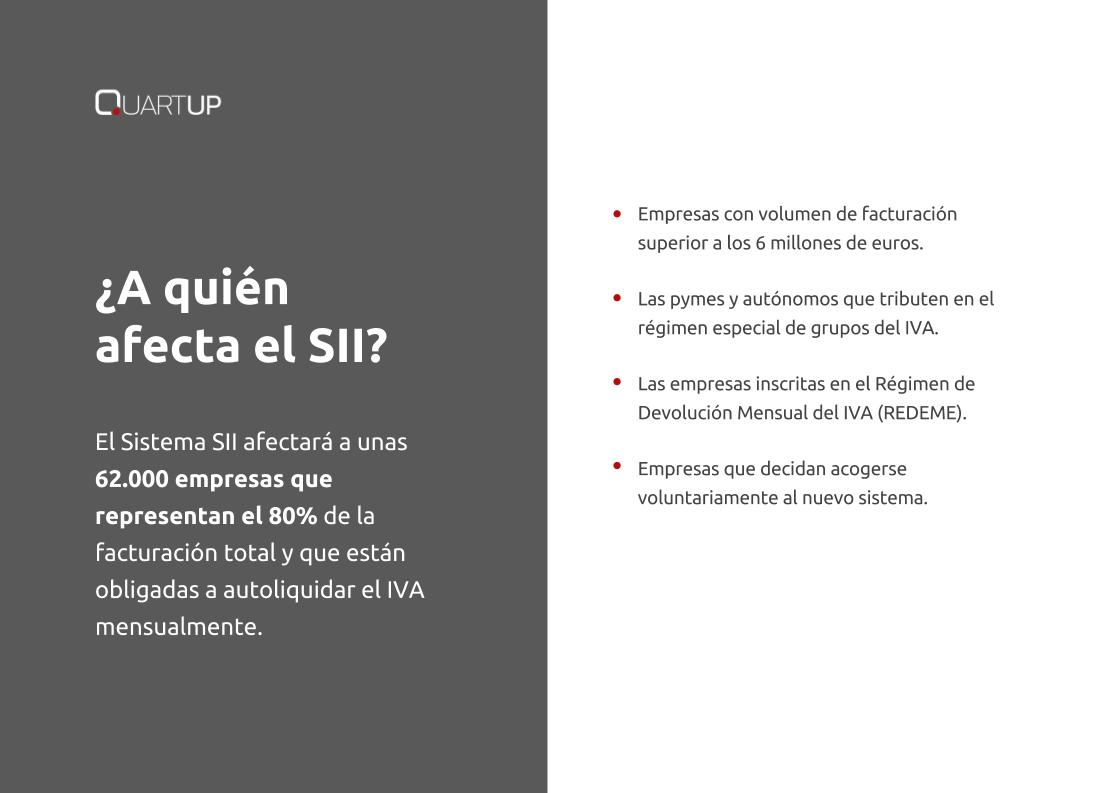

La Agencia Tributaria (AEAT) propone un nuevo sistema de gestión del IVA que entrará en vigor el próximo 1 de julio de 2017, obligatorio para todas aquellas empresas que facturen más de 6 millones de euros, los grupos de IVA y las acogidas al REDEME y optativo mediante declaración censal para el resto, con el objetivo de informar a tiempo real de todas las operaciones de facturación tanto expedidas como recibidas y así confeccionar los libros de registro a través de la sede electrónica de la AEAT.

Cuando entre en vigor el nuevo sistema, los libros de registro de IVA se gestionarán directamente desde la sede electrónica de la Agencia Tributaria. Hacienda contará con un gran volumen de información para poder cruzar datos, ejercer un mayor control sobre los contribuyentes y perfeccionar la lucha contra el fraude fiscal.

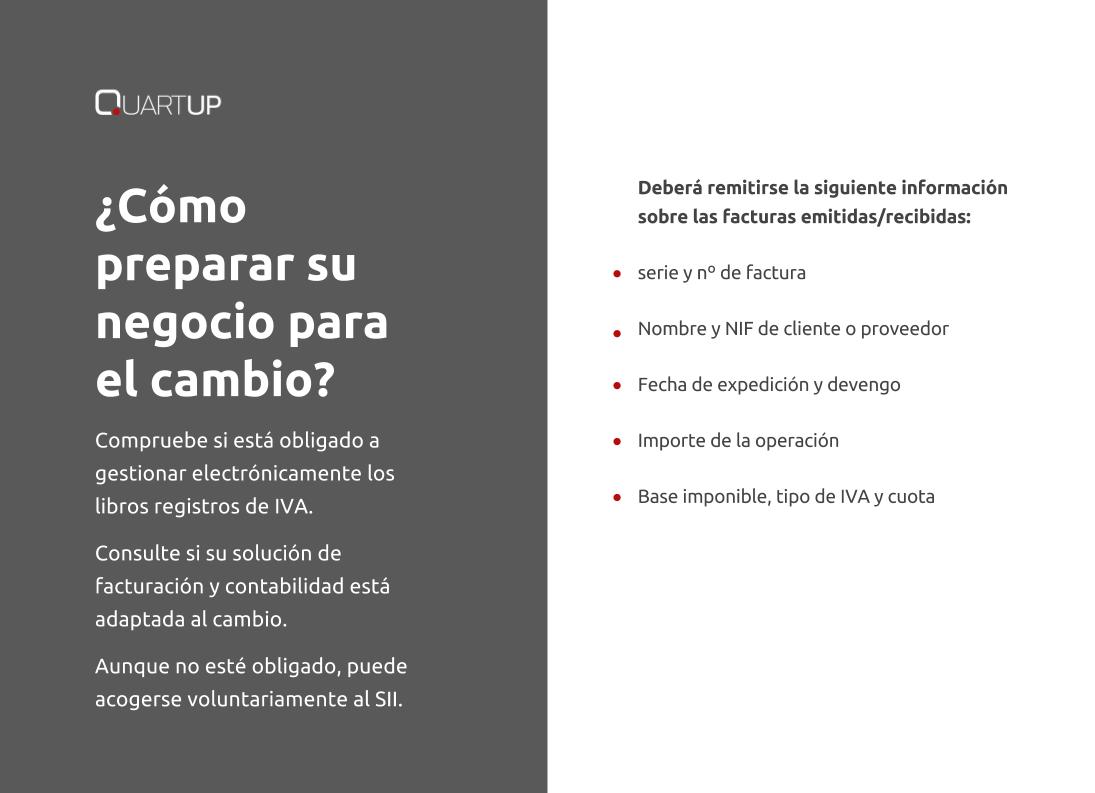

Para aplicar este nuevo sistema llamado Suministro Inmediato de Información (SII), las compañías deberán adaptar sus sistemas informáticos para poder enviar a tiempo real y por vía electrónica toda la información de facturas y facturas simplificadas (tiques).

Se estará obligado a llevar los libros registro de IVA a través de la página web de la Agencia Tributaria, donde esos libros se irán formando con cada uno de los envíos del detalle de las operaciones realizadas. Por tanto, serán electrónicos los libros de registro de las facturas expedidas, las facturas recibidas, los bienes de inversión, las operaciones intracomunitarias, así como los importes en metálico.

No se deberá presentar la factura en sí, sino los registros de facturación e información adicional de relevancia fiscal.

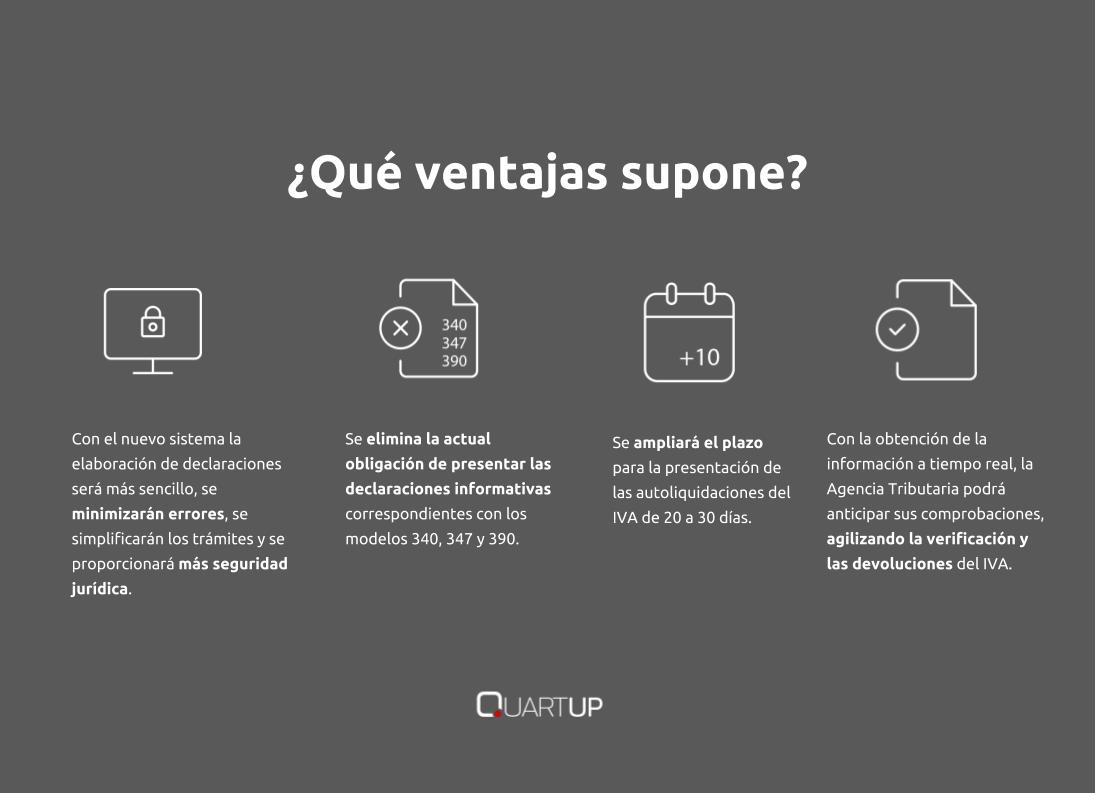

- El plazo de remisión de estos datos será de 4 días hábiles desde la emisión o el registro contable de las facturas (ampliado a 8 días durante los seis primeros meses). Si la factura la hace un tercero o el destinatario (autofacturación), el plazo aumentará de 4 a 8 días.

- Se eliminará la obligación de presentar los modelos 347, 340 y 390.

- Se ampliará el plazo para la presentación de las autoliquidaciones de 20 a 30 días.

Las facturas simplificadas, emitidas o recibidas, se podrán agrupar y enviar los registros de facturación del correspondiente asiento resumen, siempre y cuando cumplan ciertos requisitos.

El Suministro Inmediato de Información (SII) facilitará el cumplimiento voluntario, y la idea de la Agencia Tributaria es elaborar, como ya sucede con el IRPF, un borrador de la declaración del IVA.