El a![]() horro en recursos y la mejora de la relación con tus clientes.

horro en recursos y la mejora de la relación con tus clientes.

Una de las premisas para dar el mejor servicio a nuestros clientes es la de ser capaz de servir todos aquellos productos que nos han comprado y dentro de los plazos acordados. Para que esto se cumpla, nuestro control sobre el almacén y sus existencias debe ser riguroso. Pero además tenemos que tener en cuenta que esto nos ayudará a reducir costes.

Para alcanzar este objetivo, podemos utilizar el Análisis ABC del inventario, que nos ayudará a optimizar la organización de los productos en nuestro almacén, de forma que los más solicitados se encuentren al alcance más rápidamente y de esta forma reducir tiempos y aumentar la eficiencia en la cadena de suministro.

Pero, ¿qué es el Análisis ABC?

El Análisis ABC es un procedimiento, que deriva del principio de Pareto, que permite identificar los artículos que tienen un impacto importante en un valor global (de inventario, de venta, de costes…), así como crear categorías de productos que necesitarán niveles y modos de control distintos.

El principio de Pareto establece que el 80 % del valor de consumo total se basa solo sobre el 20 % de los artículos totales. Es decir, la demanda no está distribuida uniformemente entre los artículos: los que más se venden superan ampliamente a los demás.

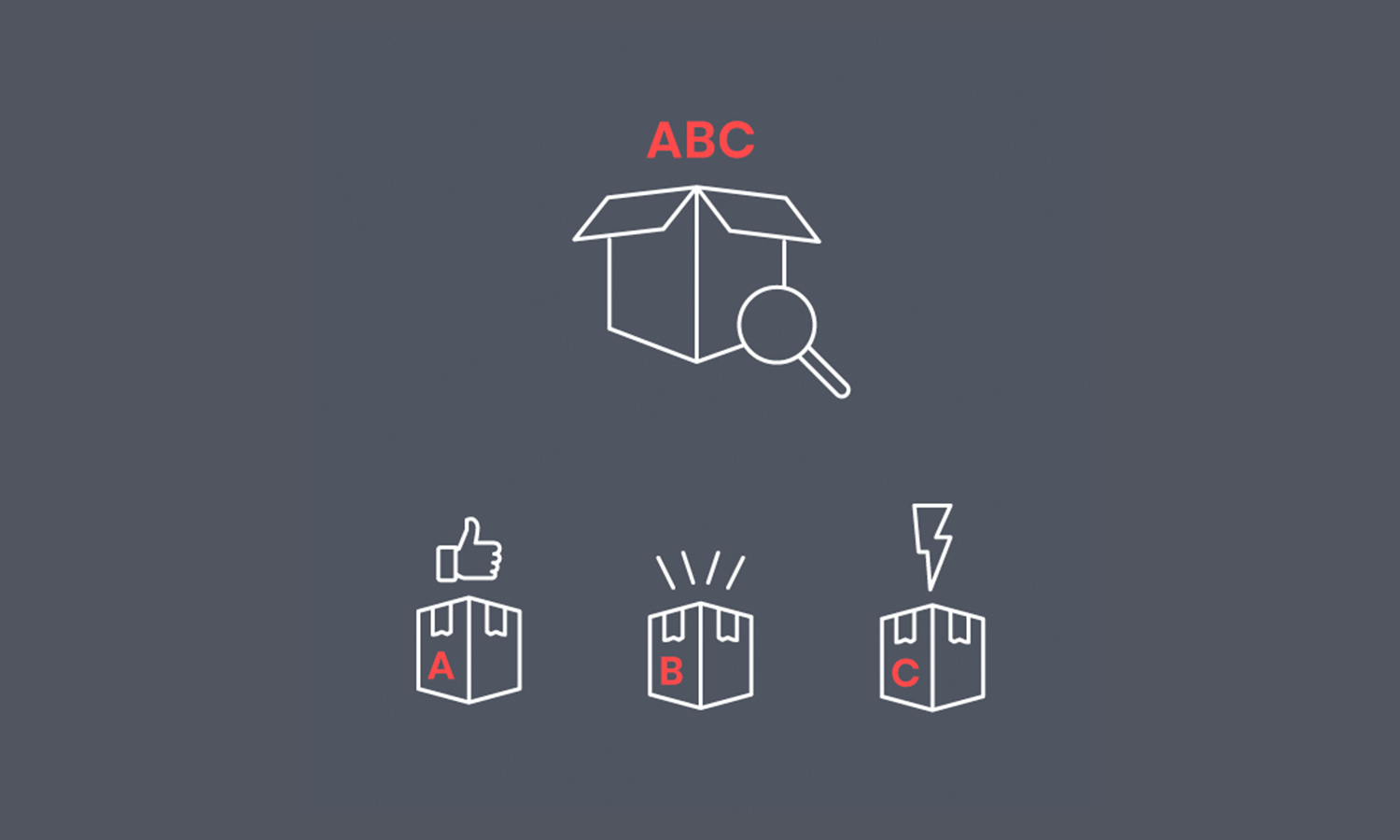

Este método ABC establece que, al revisar el inventario, una empresa debe clasificar los artículos de la A a la C, basando esta clasificación en las siguientes reglas:

- Artículos A: son bienes cuyo valor de consumo anual es el más alto. El 70-80 % del valor de consumo anual de la empresa generalmente representa solo entre el 10 y el 20 % de los artículos del inventario. En este grupo tenemos los bienes de mayor importancia para nuestro negocio.

- Artículos B: son artículos de una clase intermedia, con un valor de consumo medio. Suponen un 15-25 % de valor de consumo anual que generalmente representa el 30 % de los artículos del inventario. Estos serían artículos de importancia media respecto a la cadena de suministros

- Artículos C: son, al contrario que en el grupo A, artículos con el menor valor de consumo. El 5 % más bajo del valor de consumo anual generalmente representa el 50 % de los artículos de inventario totales. En esta categoría tendríamos aquellos productos “menos importantes” de la empresa.

¿Cómo debemos aplicar el Análisis ABC a la hora de hacer el inventario?

Una vez definidos los 3 grupos, el Análisis ABC nos permite establecer una pauta de conteo para controlar las existencias de artículos de cada uno de los 3 grupos, por ejemplo:

- Contar artículos de categoría A una vez por trimestre.

- Inventariar los del grupo B sólo dos veces al año.

- Y por último, control de inventario de los productos del grupo C una vez al año.

De esta manera, el Análisis ABC nos ayuda a optimizar el inventario, ya que:

- Nos permite hacernos una idea del valor real de nuestros activos.

- Nos ayuda a mejorar la asignación de recursos.

- Nos ayuda a identificar qué productos tener en stock y cuándo para así satisfacer las necesidades de nuestros clientes e incluso qué artículos podrían darse de baja.

Si bien es cierto que, para empezar a beneficiarse de las ventajes que aporta el análisis ABC tendremos que realizar algunas tareas que requieren un poco de tiempo y esfuerzo, pero que a corto plazo nos reportará grandes beneficios.

Antes de empezar deberemos:

- Determinar en qué categoría colocar cada artículo.

- Identificar aquellos artículos que podrían estar en dos categorías distintas. Normalmente A y B o B y C.

- Periódicamente y de manera rutinaria se deberán hacer los recuentos de ciclo de los productos o materias de categoría A, y determinar todos los elementos del inventario siguen siendo de alta prioridad o si algún producto debe pasar a otro grupo.

En este caso, hemos explicado cómo aplicar el Análisis ABC en nuestro inventario, sin embargo este sistema es perfectamente aplicable en otras áreas de nuestra empresa.