Desde abril de 2015, con la aplicación de la ley 28/2014 del Impuesto del Valor Añadido, se modificó la manera en la que se debe aplicar el IVA en las ventas de algunos productos electrónicos (teléfonos móviles, ordenadores portátiles, tabletas, …) a empresas.

Este cambio sólo aplica en dos casos concretos:

1. Cuando el comprador de los bienes es un empresario o profesional libre que revenderá a posteriori dichos bienes, sin importar el importe de la compra. En este caso el comprador será Revendedor.

2 . Cuando el comprador sea un empresario o profesional libre sin intención de revender los productos adquiridos, siempre y cuando el importe de la compras de estos productos estén incluidas en una misma factura y sea superior a 10.000€

La regla que se aplicará sólo en estos dos casos se llama de Inversión del Sujeto Pasivo del IVA.

Los bienes adquiridos en los dos casos anteriores están exentos de IVA, por lo que no se pueden incluir en una misma factura estos artículos con otros que no lo estén.

Pero, ¿qué es la inversión del sujeto pasivo del IVA?

El sujeto pasivo en el IVA es habitualmente el empresario o profesional que vende productos o servicios. Es el que repercute el IVA que corresponde a esos productos en la factura de venta y quien lo declara e ingresa en la administración tributaria.

En el caso de la inversión del sujeto pasivo, el que debe repercutir y declara el IVA, es el comprador y no el vendedor.

Entonces, ¿cómo debemos aplicar el IVA en las compras de estos productos electrónicos?

Lo primero a tener en cuenta para acogerse a esta exención, es que los compradores deberán acreditar ante el vendedor su condición de revendedor habitual de productos electrónicos, por lo que tendrán que notificar a la Agencia tributaria su condición de vendedor y obtener un certificado de este organismo que lo avale.

- El vendedor debe emitir una factura sin aplicar el IVA que tenga una serie de facturación específica para estos casos.

- Debe declarar estas ventas en el modelo periódico de IVA a efectos meramente informativos.

- El comprador será quien deba declara el IVA correspondiente a esas compras en su declaración mensual o trimestral de IVA en las casillas destinadas a inversión del sujeto pasivo.

¿Cómo aplicar esto en Quartup?

Es muy sencillo. A continuación te explicamos cómo hacerlo en dos pasos.

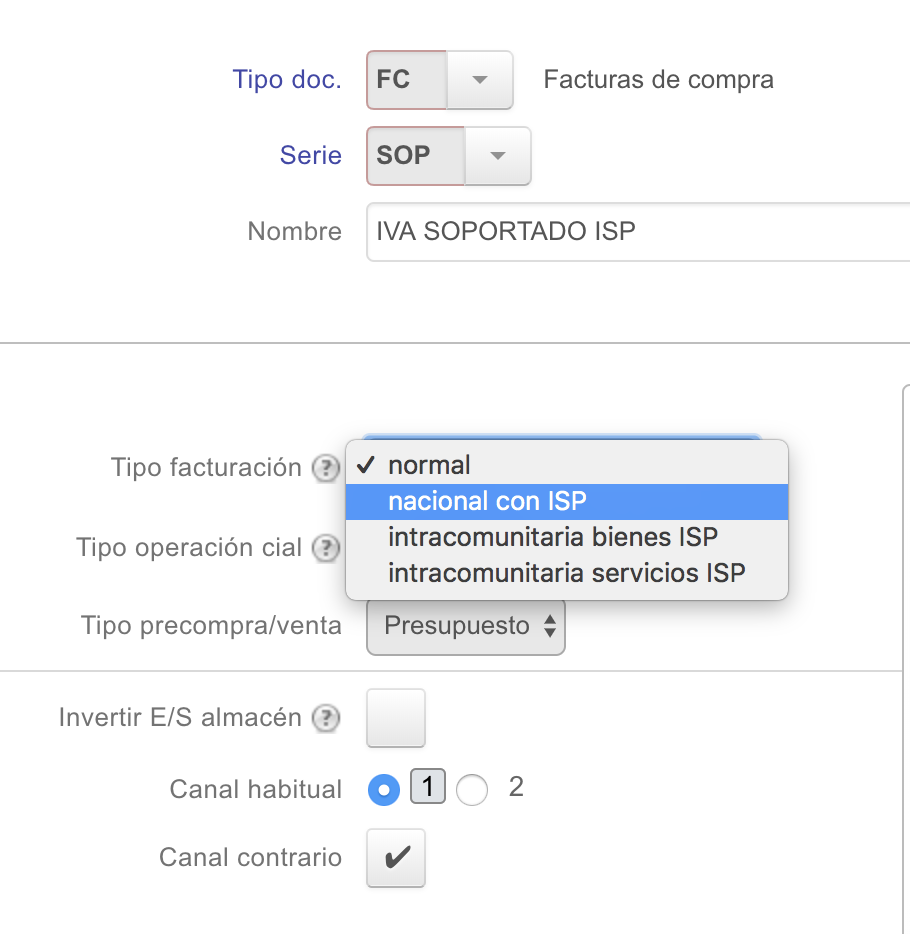

- Crea una serie de nueva facturas de compras .

- Configura la nueva serie como una serie de «Tipo facturación»: nacional con ISP